ECONOMIA

Selic a 12,75%: veja o que muda na renda fixa e como fica a poupança

Caderneta de poupança seguirá com retorno fixo de 6,17% ao ano + TR e vai continuar perdendo.

G1

05 de Maio de 2022 - 09:16

Com a nova alta da taxa básica de juros (Selic), os rendimentos das principais aplicações de renda fixa mudam e vão passar a render mais. Mas onde investir para obter o melhor retorno? E quais opções ficam mais atrativas e quais ficam menos?

O Comitê de Política Monetária (Copom) decidiu nesta quarta-feira (4) elevar a Selic de 11,75% para 12,75%, como o esperado. E a expectativa do mercado é que o Banco Central faça ao menos mais uma alta em junho.

A alta dos juros básicos da economia tem impactos no crédito e no PIB (Produto Interno Bruto), mas aumenta a atratividade de investimentos em renda fixa, com algumas opções oferecendo retorno de mais de 1% ao mês, dependendo do prazo da aplicação.

Já na caderneta de poupança pouco muda. A modalidade de investimento mais popular do país seguirá com o retorno travado em 6,17% ao ano + TR (Taxa Referencial), e continuará perdendo para a inflação.

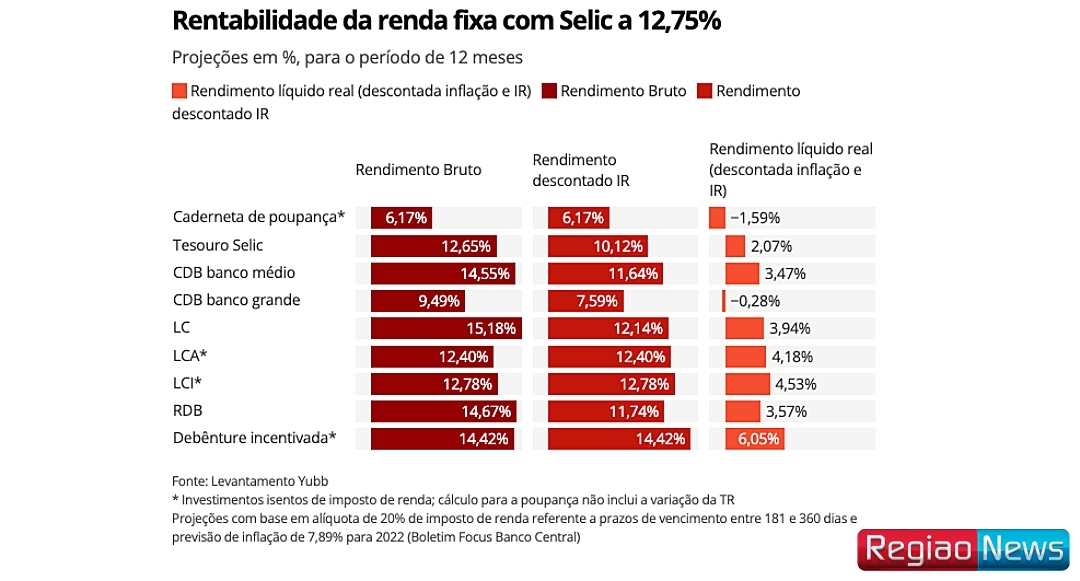

Veja abaixo simulações de rentabilidade nas principais aplicações de renda fixa e o ranking dos investimentos mais buscados.

Comparativo de investimentos

Simulações do buscador de investimentos Yubb mostram que, com a Selic a 12,75%, o retorno líquido (rentabilidade descontada a inflação e o imposto de renda) projetado para diferentes investimentos de renda fixa continuará superando de longe o oferecido pela caderneta poupança, com rendimento de até 6% para o período de 12 meses. Veja quadro abaixo:

A elevação dos juros no Brasil e no mundo e a piora do cenário econômico global têm mantido os investimentos em renda fixa bem mais atrativos.

"Temos visto o agravamento da inflação global, das taxas de juros das maiores economias e, para piorar, a piora do cenário do coronavírus na China. Tudo isso tem contribuído para que os investidores fiquem mais preocupados, receosos e temerosos com relação aos investimentos em ativos de risco como ações, fundos imobiliários e criptomoedas, sendo que o movimento natural por parte dos investidores é buscar ativos mais seguros em tempos de incertezas", afirma Bernardo Pascowitch, CEO e fundador do Yubb.

Juros mais altos aumentam a rentabilidade oferecida por títulos de renda fixa privados e públicos como os do Tesouro Direto e CDBs (Certificado de Depósito Bancário).

Entre as modalidades com maior retorno projetado estão as debêntures incentivadas, que são títulos emitidos por empresas para financiar seus projetos e operações, LCI (Letras de Crédito Imobiliário) e LCA (Letras de Crédito do Agronegócio).

Investimentos mais buscados

Segundo o levantamento do Yubb, os investimentos em renda fixa foram os mais buscados no mercado financeiro em abril. Os CDBs, que contam com a garantia do FGC (Fundo Garantidor de Créditos) para aplicações de até R$ 250 mil, seguem como a aplicação mais procurada.

Veja o ranking:

- 1º CDBs

- 2º LCI/LCA

- 3º Tesouro Direto

- 4º LC/RDB

- 5º Fundos multimercado

- 6º Fundos de ações

- 7º Fundos imobiliários (FIIs)

- 8º Fundos de índice (ETFs)

- 9º Ações livres

- 10º Criptoativos

Onde colocar o dinheiro?

No cenário atual, a renda fixa tende a continuar desbancando a renda variável em atratividade, uma vez que oferece diversas opções de menor risco com rentabilidade atrelada à Selic.

"O próprio CDI vai dar um 1% ao mês, mas hoje, temos vários CDBs de bancos a 120% de CDI, alguns pré-fixados entre 13% e 14% ao ano que já pagam mais de 1% ao mês e fundos imobiliários de papel, que são aqueles de CRI, dívida imobiliária, que também estão com prêmio da dívida muito alto", afirma Samuel Sampaio Chagas, assessor da 3A Investimentos.

Vale sempre lembrar que na hora de investir é preciso avaliar os objetivos do investimento, a necessidade de eventual resgate no curto prazo e a disposição a assumir mais ou menos.

Para os investidores com foco no longo prazo, a perspectiva de fim do ciclo de alta pode representar uma oportunidade para a compra de títulos de prazos mais longos, incluindo também os pré-fixados.

"Ao comprar esses títulos e permanecer até o vencimento, o investidor estará garantindo uma taxa de juros alta. E com a Selic aumentando, os títulos pré-fixados também precisarão oferecer uma taxa maior. Como têm um pouquinho mais de risco que o Tesouro Selic, esses instrumentos tendem a pagar mais do que a taxa Selic", explica Carlos Heitor Campani, professor de Finanças do Coppead/UFRJ.

Já os investimentos na Bolsa tendem a seguir pressionados pela maior alocação de recursos na renda fixa. Os analistas destacam, porém, que para o investidor paciente, com foco em longo prazo, vale ficar de olho em oportunidades do mercado.

"A elevação da Selic faz com o que empresas em bolsa fiquem mais baratas, principalmente aquelas que tem o valor muito no longo prazo", destaca Chagas. "Como a renda fixa está mais atrativa, as pessoas acabam olhando menos para as ações, então, via de regra elas podem perder valor de mercado".

Com relação aos fundos de investimento, a principal vantagem é a contratação de uma gestão profissional de uma carteira diversificada de ativos. É importante, porém, ficar de olho nas taxas cobradas.

"Para o pequeno investidor, a recomendação continua sendo a diversificação da carteira", resume Pascowitch.

Quanto rende R$ 1 mil na poupança?

Com a Selic em 12,75% ao ano, as contas antigas e novas da poupança terão um rendimento mensal de cerca de 0,60% ao mês, o que corresponde a uma rentabilidade de 7,44% ao ano, já incluindo no cálculo a variação da TR, segundo cálculo da Associação Nacional dos Executivos de Finanças Administração e Contabilidade (Anefac).

Veja como como ficaria uma aplicação no valor de R$ 1 mil:

- rendimento de R$ 74,40 em 12 meses, totalizando R$ 1.074,40 ou 7,44% ao ano, considerando a manutenção da Selic no patamar de 11,75% ao ano.

Desde o final do ano passado, quando a Selic ultrapassou o percentual de 8,50% ao ano, a rentabilidade da poupança voltou à regra antiga, deixando de pagar 70% da taxa básica de juros e passando a ter rendimento fixo de 6,17% ao ano + TR – o mesmo que já era pago para a chamada "poupança velha" (depósitos feitos até abril de 2012).

A regra em vigor é a seguinte:

- Selic de até 8,5%: rendimento limitado a 70% da Selic + TR para novos depósitos e rendimento de 0,5% ao mês + TR (6,17% ao ano + TR) para depósitos feitos até 2012

- Selic maior que 8,5%: rendimento fixo de 0,5% ao mês + TR , ou 6,17% ao ano + TR, para depósitos novos e antigos - independente da taxa de juros que estiver em vigor

Poupança vem perdendo para a inflação desde 2020

Em março, a rentabilidade da poupança em 12 meses, descontada a inflação medida pelo IPCA, ficou negativa em -6,20%. Já são 19 meses seguidos em que a caderneta perde para a inflação, segundo levantamento da provedora de informações financeiras Economatica. Em outras palavras, quem tem dinheiro na caderneta, está perdendo poder aquisitivo há mais de 1 ano e meio.

O mercado financeiro elevou de 7,65% para 7,89% a estimativa para a inflação neste ano. Foi a 16ª alta seguida no indicador. Já para a Selic a projeção é de taxa de 13,25% ao ano no final de 2022, o que pressupõe ao menos mais uma alta.

A expectativa dos analistas de desaceleração da inflação nos próximos meses. De acordo com a última pesquisa Focus do Banco Central, o mercado estima um IPCA de 0,28% em maio e de 0,41% em junho, o que poderá fazer com que a rentabilidade mensal da poupança volte a ganhar ao menos da inflação.