SIDROLÂNDIA- MS

Prefeitura acumula dívida de R$ 4,6 milhões com Previlândia, continua negativada e pode perder financiamento de R$ 9 milhões

O documento é indispensável para celebrar convênios, receber emendas parlamentares e contratar financiamentos.

Redação/Região News

26 de Maio de 2026 - 07:54

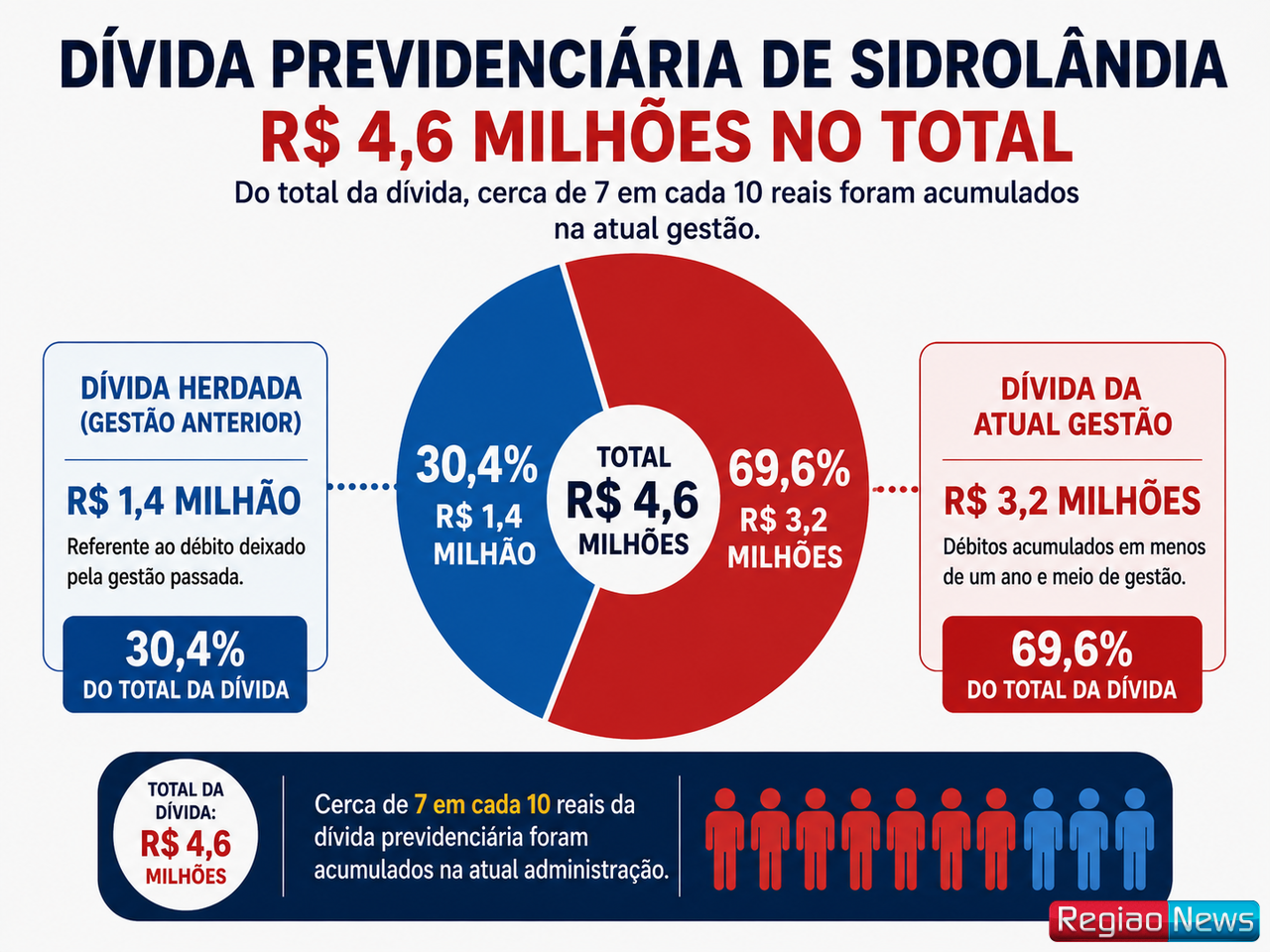

A Prefeitura de Sidrolândia acumula dívida superior a R$ 4,6 milhões com o Instituto Municipal de Previdência dos Servidores (Previlândia), débito 60% de responsabilidade da atual gestão. Embora tenha há quase 5 meses autorização legislativa para parcelar em até 360 meses o passivo, continua inadimplente e sem o Certificado de Regularidade Previdenciária (CRP). O documento é indispensável para celebrar convênios, receber emendas parlamentares e contratar financiamentos.

✅ Receba no WhatsApp as notícias do RN

Desde novembro do ano passado, o município está sem certidão negativa previdenciária após a Justiça Federal ter cassado a liminar que, por mais de duas décadas, dava respaldo jurídico para a renovação do CRP mesmo diante de pendências do município. Com isso, Sidrolândia passou a depender da regularização efetiva dos débitos para voltar a obter o documento.

Sem o CRP, a Prefeitura não consegue firmar convênios, receber transferências voluntárias da União ou do Estado, tampouco formalizar operações de crédito, como o financiamento de R$ 9 milhões autorizado pela Câmara Municipal desde, junto à Caixa Econômica Federal para custear obras de infraestrutura.

Do total da dívida, aproximadamente R$ 1,4 milhão corresponde ao saldo remanescente do débito herdado da gestão da ex-prefeita Vanda Camilo, que deixou um passivo estimado em R$ 3,4 milhões referente a contribuições não repassadas ao instituto previdenciário.

Os demais débitos foram acumulados pela atual administração em menos de um ano e meio de gestão.''

Entre os valores em atraso aparecem contribuições patronais, aportes financeiros, repasses do ente municipal, parcelamentos anteriores e contribuições incidentes sobre aposentados e pensionistas.

✅ Clique aqui para seguir o RN no Facebook

Somente os débitos relacionados aos exercícios de 2025 e 2026 somam cerca de R$ 3,23 milhões. Em fevereiro de 2026, por exemplo, deixaram de ser quitadas contribuições patronais de R$ 230.727,09, além de R$ 360.481,40 referentes à contribuição patronal sobre aposentados e pensionistas. Também estão atrasados aportes financeiros e parcelas de parcelamentos anteriores.

Em março, novos débitos foram registrados, incluindo contribuição patronal de R$ 160.245,89, contribuição sobre aposentados e pensionistas de R$ 370.775,60, além de repasses financeiros e parcelas de parcelamentos não quitadas. Em abril, a inadimplência voltou a se repetir.

Renegociação

Em pouco mais de um mês, a Câmara Municipal aprovou duas versões diferentes do parcelamento da dívida previdenciária. A primeira autorização foi concedida no fim do ano passado e a segunda, em 1º de fevereiro deste ano, em sessão extraordinária. A nova proposta reduziu encargos financeiros ao substituir o IPCA pelo INPC como índice de correção monetária e alterar o regime de juros compostos para juros simples de 0,5% ao mês, além de prever até 300 parcelas mensais para quitação do débito. O novo texto ainda manteve multa de 2% sobre parcelas em atraso.

✅ Clique aqui para seguir o RN no Instagram

Apesar do aval do Conselho Curador do Previlândia, a ata da reunião que aprovou as mudanças ressalva que eventuais prejuízos ao equilíbrio atuarial do instituto não poderão ser atribuídos ao conselho, já que a definição dos encargos financeiros é de responsabilidade exclusiva do município.

O curto intervalo entre as duas aprovações legislativas e as alterações nas regras do parcelamento levantaram questionamentos sobre a condução técnica do tema previdenciário no município. Há ainda apontamentos de possíveis inconsistências na nova legislação, especialmente em relação à previsão de multa de 2% sobre parcelas em atraso, percentual que, segundo especialistas, pode divergir das normas federais aplicáveis aos regimes próprios de previdência.

Enquanto isso, a falta de regularidade previdenciária segue impedindo o município de acessar novos recursos e financiamentos, além de comprometer o equilíbrio financeiro e atuarial do regime responsável pelo pagamento das aposentadorias e pensões dos servidores municipais.